ผู้เขียน ศาสตราจารย์ ดร. ทวีศักดิ์ เทพพิทักษ์ คณะโลจิสติกส์ มหาวิทยาลัยบูรพา

ในบทนี้จะเป็นการวิเคราะห์ศักยภาพในการพัฒนาธุรกิจเขตปลอดอากร (Free Zone) ในพื้นที่ของท่าเรือกรุงเทพ โดยการวิเคราะห์และนำเสนอความเป็นไปได้ในการดำเนินกิจกรรม Free Zone ร่วมกับการให้บริการของโครงการพัฒนาคลังสินค้าขาเข้าท่าเรือกรุงเทพ โดยจะวิเคราะห์ศักยภาพในการจัดตั้งเขตปลอดอากรทั้งในเขตรั้วศุลกากรและนอกเขตรั้วศุลกากร ซึ่งจะได้กล่าวต่อไปในรายละเอียด โดยปกติแล้ว การจัดตั้งเขตปลอดอากรมักจะดำเนินการไม่ไกลจากท่าเรือหรือท่าอากาศยานเพื่อลดต้นทุนค่าขนส่งและโลจิสติกส์ที่เกิดจากการฝากหรือมีการเคลื่อนย้ายสินค้าซ้ำซ้อน ประกอบกับจะได้รับสิทธิประโยชน์ภายใต้เงื่อนไขของการดำเนินงานของเขตปลอดอากรกำหนดไว้ซึ่งถือว่าเป็นประเด็นที่สำคัญของนักธุรกิจที่มีการนำเข้าวัตถุดิบหรือสินค้าเพื่อแปรรูปแล้วทำการส่งออกไปยังต่างประเทศ โดยท่าเรือกรุงเทพถือว่าเป็นพื้นที่หนึ่งที่มีศักยภาพเนื่องจากอยู่ไม่ไกลจากจุดขนถ่าย มีระบบสาธารณูปโภคและสิ่งอำนวยความสะดวกครบครัน โดยเฉพาะอยู่ไม่ไกลจากฐานการผลิตของผู้ใช้บริการมากนักและมีค่าใช้จ่ายไม่สูงมากนักเมื่อเปรียบเทียบกับเอกชน

ด้วยลักษณะทางกายภาพที่โดดเด่นทั้งรูปแบบการขนส่งและกระจายสินค้าในพื้นที่หน้าท่าเชื่อมโยงภายในท่าเรือกรุงเทพกับพื้นที่แนวหลังระยะประชิด (Immediate Hinterland) ได้แก่ การขนส่งเชื่อมโยงภายในบริเวณท่าเรือกรุงเทพและบริเวณโดยรอบท่าเรือกรุงเทพ ตลอดจนนิคมอุตสาหกรรมที่อยู่ในเขตปริมณฑล ที่ยังจำเป็นต้องพึ่งพาการขนส่งทางถนนเป็นหลัก ตลอดจนท่าเรือกรุงเทพควรสนับสนุนการจัดหาพื้นที่เพื่อจัดตั้งเขตปลอดอากรและกิจกรรมโลจิสติกส์ในอนาคต

ซึ่งในบทนี้จะมีการวิเคราะห์ศักยภาพเชิงพื้นที่ของท่าเรือกรุงเทพในการจัดตั้งเขตปลอดอากร การทบทวนศักยภาพการดำเนินงานของท่าเรือกรุงเทพในการพัฒนาเป็นเขตปลอดอากรความเป็นไปได้ในการดำเนินกิจกรรมเขตปลอดอากรร่วมกับการให้บริการของโครงการพัฒนาคลังสินค้าขาเข้าท่าเรือกรุงเทพ หลังจากนั้นจะทำการวิเคราะห์สิ่งแวดล้อมภายในและสิ่งแวดล้อมภายนอก โดยใช้เครื่องมือทางบริหารธุรกิจและการวางตำแหน่งทางธุรกิจและกลยุทธ์ในการบริหารจัดการเขตปลอดอากรและการประเมินความเสี่ยง รวมถึงการกำหนดปัจจัยแห่งความสำเร็จในการดำเนินการเขตปลอดอากรของท่าเรือกรุงเทพในอนาคต

|

การกำหนดยุทธศาสตร์ทางธุรกิจสำหรับท่าเรือกรุงเทพ ที่จะนำไปสู่การกำหนดกลยุทธ์ที่เหมาะสมต่อไปนั้น สามารถกล่าวโดยสรุปได้ว่า ท่าเรือกรุงเทพมีจุดแข็งที่สำคัญ คือ การที่มีตำแหน่งที่ตั้งที่อยู่ศูนย์กลางด้านเศรษฐกิจของกรุงเทพ และมีเส้นทางการคมนาคมขนส่งเชื่อมต่อทั้งทางน้ำ ทางบก และทางอากาศที่สะดวก ดังนั้น ท่าเรือกรุงเทพจึงต้องดำรงรักษาสถานะดังกล่าวไว้ให้ได้อย่างชัดเจน อย่างไรก็ตามจากการให้บริการที่ผ่านมาและศักยภาพของท่าเรือกรุงเทพในขณะนี้ ท่าเรือกรุงเทพจะต้องเตรียมความพร้อมที่จะดำเนินธุรกิจในเชิงรุก เพื่อให้แข่งขันกับภาคเอกชนได้อย่างเต็มที่ เนื่องจากยังมีปัจจัยอื่นๆ ที่เกี่ยวเนื่องกับการแข่งขันในอุตสาหกรรมการขนส่งและอุตสาหกรรมพาณิชยนาวีหลายด้าน ซึ่งขึ้นควรพิจารณาการทำธุรกิจในแนวราบ (HorizontalIntegration) หรือท่าเรือกรุงเทพควรเป็นผู้ให้บริการด้านเรือและสินค้าเป็นธุรกิจหลักตามเดิม แต่มุ่งเน้นการขยายบริการในเชิงลึก (VerticalIntegration) ให้มากขึ้น ขณะที่ ท่าเรือกรุงเทพมีรายได้จากการให้บริการเรือประมาณร้อยละ 9 ในขณะที่มีรายได้จากการให้บริการสินค้าประมาณร้อยละ 80 ของรายได้ทั้งหมด ในขณะที่สินทรัพย์อื่นๆของท่าเรือกรุงเทพที่มีเป็นจำนวนมาก โดยเฉพาะอสังหาริมทรัพย์กลับนำมาใช้ประโยชน์หรือก่อให้เกิดรายได้น้อยมาก หรือยังไม่คุ้มค่าต่อสภาพการณ์ทางเศรษฐกิจในปัจจุบัน ท่าเรือกรุงเทพสามารถกำหนดยุทธศาสตร์ในการดำเนินธุรกิจของท่าเรือกรุงเทพได้หลายแนวทางควบคู่กันไป โดยเฉพาะการจัดตั้งธุรกิจเขตปลอดอากรหรือ Free Zone เนื่องจากในภาคอุตสาหกรรมที่มีการนำเข้าวัตถุดิบหรือสินค้าเพื่อผลิตสินค้า กิจการอุตสาหกรรมเป็นกิจการที่กระบวนการผลิตมีต้นทุนหรือค่าใช้จ่ายค่อนข้างสูง ผู้ประกอบการจะต้องแสวงหาการบริหารค่าใช้จ่ายให้มีต้นทุนที่ต่ำลงหรือต่ำสุดแต่ยังคงไว้ซึ่งคุณภาพของสินค้าของตนเอง ต้นทุนที่สำคัญอย่างหนึ่งคงหนีไม่พ้นภาษีอากร หากขาดการวางแผนหรือบริหารภาษีอากรไม่รัดกุมหรือไม่เพียงพอก็อาจจะทำให้ผู้ประกอบการเหล่านั้นมีภาระต้นทุนทางภาษีอากรค่อนข้างสูง การเลือกสิทธิประโยชน์ทางภาษีให้กับธุรกิจจึงเป็นสิ่งจำเป็นที่ผู้ประกอบการจะต้องศึกษาค้นหาสิทธิประโยชน์ทางภาษีอากร เช่น การนำธุรกิจขอรับการส่งเสริมการลงทุน (BOI) เพื่อให้ธุรกิจได้รับยกเว้นภาษีเงินได้นิติบุคคล หรือการนำสถานประกอบการไปตั้งอยู่ในเขตปลอดอากร (Tax Free Zone) เพื่อให้ได้รับสิทธิยกเว้นภาษีอากร หากกิจการเป็นกิจการอุตสาหกรรม กิจการผลิตสินค้าแล้วนำโรงงานไปตั้งไว้ในเขตปลอดอากรก็จะทำให้กิจการได้รับสิทธิยกเว้นภาษีอากรหลายประเภทด้วยกัน ทำไมเราต้องนำธุรกิจของเราไปตั้งอยู่ในเขตปลอดอากร และสิทธิประโยชน์ยกเว้นภาษีที่น่าสนใจมีอะไรบ้าง เรามารู้จักเขตปลอดอากรตามกฎหมายกรมศุลกากร กรมสรรพากร และการนิคมอุตสาหกรรมแห่งประเทศไทย ซึ่งได้ให้ความหมายและข้อยกเว้นภาษีไว้ดังนี้ ธุรกิจเขตปลอดอากรที่ได้รับการส่งเสริมจากกรมศุลกากร คือ เขตพื้นที่ที่กำหนดไว้สำหรับการประกอบอุตสาหกรรม พาณิชยกรรม หรือกิจการอื่นที่เป็นประโยชน์แก่เศรษฐกิจของประเทศ โดยสินค้าที่นำเข้าไปในเขตปลอดอากรจะได้รับสิทธิประโยชน์ทางอากรตามที่กฎหมายบัญญัติ เป็นการส่งเสริมความสามารถในการแข่งขัน และสนับสนุนให้บริษัทเข้ามาประกอบธุรกิจในประเทศไทยมากขึ้น ทั้งนี้กิจการที่จะเข้ามาเช่าพื้นที่เขตปลอดอากร จะต้องเป็นธุรกิจที่เกี่ยวข้องกับการส่งออกและเป็นประโยชน์ต่อเศรษฐกิจของประเทศ

ทั้งนี้ ผู้ให้บริการเขตปลอดอากรมักจะมุ่งเน้นการให้เช่าพื้นที่ แก่กลุ่มลูกค้าที่จะสามารถใช้สิทธิประโยชน์ของเขตปลอดอากรได้อย่างเต็มที่ ได้แก่ กิจการร่วมค้า นักลงทุนต่างชาติที่ต้องการย้ายฐานการผลิตเข้ามาในประเทศไทย กลุ่มผู้ประกอบการที่มีการนำเข้าวัตถุดิบ เพื่อผลิตและส่งออก กลุ่มผู้ประกอบการด้านคลังสินค้า ฯลฯ โดยกลุ่มลูกค้าเป้าหมายนี้ จะเป็นกลุ่มที่สามารถใช้สิทธิประโยชน์จากการเป็นผู้ประกอบการในเขตปลอดอากรได้สูงสุด เนื่องจาก สินค้า วัตถุดิบ เครื่องมือ และเครื่องจักร ที่นำเข้ามาในเขตปลอดอากร จะยังไม่ถือเป็นการนำเข้าประเทศ ดังนั้นจะยังไม่มีภาระภาษี (อากรขาเข้า) จนกว่าจะมีการนำสินค้า วัตถุดิบ เครื่องมือ และเครื่องจักร ดังกล่าว ออกจากเขตปลอดอากรเข้ามาขายในประเทศไทย จึงถือว่าเป็นการนำเข้าและเกิดภาระภาษี อีกทั้งหากผู้ประกอบการ หรือกลุ่มผู้นำเข้าในเขตปลอดอากร มีการซื้อสินค้า วัตถุดิบ เครื่องมือ และเครื่องจักรจากในประเทศไทยเข้ามาเป็นส่วนประกอบในสินค้าที่ผลิตสำหรับการส่งออก จะถือว่าเป็นการส่งออก ซึ่งผู้ขายจะเสียภาษีมูลค่าเพิ่มในอัตราร้อยละ 0 โดยกลุ่มลูกค้าเป้าหมายของเขตปลอดอากร ได้แก่กิจการที่ประกอบธุรกิจดังต่อไปนี้ 1) ประกอบและผลิตรถจักรยานยนต์และชิ้นส่วนอุปกรณ์ 2) ประกอบและผลิตเครื่องยนต์และเครื่องจักรกลเพื่อการเกษตรและชิ้นส่วนอุปกรณ์ 3) ประกอบและผลิตยานยนต์ เครื่องยนต์ และชิ้นส่วนอุปกรณ์ 4) ประกอบและผลิตเครื่องยนต์ เครื่องจักร เพื่อลดการใช้พลังงานน้ำมัน อาทิ เครื่องกำเนิด ไฟฟ้า เซลล์และเครื่องกำเนิดไฟฟ้าพลังงานแสงอาทิตย์ และชิ้นส่วนอุปกรณ์ 5) ประกอบและผลิตวัสดุ อุปกรณ์ และเครื่องมือก่อสร้าง คุณภาพสูง ด้วยเทคโนโลยีทันสมัย 6) ประกอบและผลิตเครื่องมือและอุปกรณ์ทางการแพทย์และสาธารณสุข 7) ประกอบและผลิตพาหนะเพื่อลดการบริโภคน้ำมันและของเล่นคุณภาพสูงอาทิ จักรยานสกูตเตอร์ไฟฟ้า จักรยานโกคาร์ทโกคาร์ทแบบใช้เครื่องยนต์ รวมถึง Multi-Purpose-Vehicles (MPV) 8) ประกอบและผลิตเครื่องมือ เครื่องจักรกล และอุปกรณ์ชนิดพิเศษ ด้วยเทคโนโลยีทันสมัย 9) ประกอบและผลิตชิ้นส่วนอิเลคโทรนิคส์ เครื่องใช้ไฟฟ้า และอุปกรณ์ 10) ประกอบและผลิตเครื่องประดับและอัญมณี 11) การบริการด้านการกระจายสินค้า คลังสินค้า 12) การแสดงสินค้าหรือนิทรรศการและการประชุมระหว่างประเทศ 13) การให้บริการ งานซ่อม งานด้านวิศวกรรม การตรวจสอบ วิเคราะห์และรับรองคุณภาพของผลิตภัณฑ์อุตสาหกรรม หรือผลผลิตทางเกษตรกรรม ทั้งนี้ จุดเด่นของเขตปลอดอากรคือ อาคารโรงงาน และสำนักงานสำเร็จรูปพร้อมใช้ รวมถึงบริการสาธารณูปโภคที่ครบครัน โดยทางบริษัทได้เสนอการให้บริการอำนวยความสะดวกแก่ผู้ลงทุนเบ็ดเสร็จ (One Stop Service) สำหรับการนำเข้าและส่งออกในการติดต่อสำนักงานกรมศุลกากร นอกจากนี้การขนส่งวัตถุดิบและสินค้าของผู้เช่ายังสามารถทำได้อย่างสะดวก |

|

ขณะที่วัตถุประสงค์หลักที่สำคัญของเขตปลอดอากรนี้ จัดตั้งขึ้นเพื่อสนับสนุนนโยบายของรัฐบาลในการส่งเสริม ผู้ประกอบการอุตสาหกรรมต่าง ๆ ทั้งขนาดกลางและขนาดย่อม ผู้ประกอบการโครงการหนึ่งตำบลหนึ่งผลิตภัณฑ์ และโครงการส่งเสริมหัตถกรรมพื้นบ้าน ให้มีการพัฒนาศักยภาพในการผลิตเพื่อส่งออกได้อย่างต่อเนื่องเขตปลอดอากร Free Zone (FZ) เป็นเขตพื้นที่ที่อธิบดีกรมศุลกากรอนุมัติให้จัดตั้ง เพื่อใช้ในการประกอบอุตสาหกรรม พาณิชยกรรม หรือ กิจการอื่นที่เป็นประโยชน์แก่การเศรษฐกิจของประเทศ โดยของที่นำเข้าไปในเขตดังกล่าวจะได้รับสิทธิประโยชน์ทางภาษีอากร ได้แก่ การยกเว้นอากรขาเข้า ภาษีมูลค่าเพิ่ม ภาษีสรรพสามิต ฯลฯ ตามที่กฎหมายบัญญัติ และในกรณีที่ส่งสินค้าที่ผลิตในเขตปลอดอากรเข้ามาในประเทศ สินค้านั้นก็ยังจะได้สิทธิประโยชน์อากรขาเข้าในอัตราต่ำสุด เช่น CEPT อีกด้วย ดังนั้น การจัดตั้งเขตปลอดอากรจะเป็นการช่วยลดต้นทุนการดำเนินการต่างๆ อย่างมากต่อผู้ประกอบการอุตสาหกรรม อย่างไรก็ตาม หากนำเข้าสินค้าที่ผลิตในเขตปลอดอากรมาจำหน่ายในประเทศ การได้สิทธิประโยชน์ดังกล่าว ก็จะต้องสำแดงแหล่งกำเนิดให้ถูกต้องกับสิทธิประโยชน์นั้นๆ ด้วย เช่น การใช้สิทธิประโยชน์ CEPT สินค้านั้นจะต้องสำแดงเป็น ASEAN Content ได้ไม่น้อยกว่าร้อยละ 40 เป็นต้น กฎว่าด้วยแหล่งกำเนิดสินค้าของเขตปลอดอากร แหล่งกำเนิดสินค้าจะต้องเป็นมาตรการที่สนับสนุนและส่งเสริมให้มีการจัดตั้งเขตปลอดอากร แต่ก็ต้องเป็นเกณฑ์ที่ให้สิทธิประโยชน์ด้านอากรขาเข้ากับสินค้าที่ผลิตในเขตปลอดอากรและเป็นธรรมกับสินค้าที่ผลิตในประเทศไทยโดยทั่วไป แหล่งกำเนิดสินค้าที่ใช้เป็นเงื่อนไขกฎเกณฑ์ที่ดีและเหมาะสม ควรมีสาระสำคัญดังนี้ 1. ต้องผลิตสินค้านั้นในเขตปลอดอากร 2. วัตถุดิบถูกแปรสภาพอย่างพอเพียงด้วยขั้นตอนการผลิตสินค้า (ดูเอกสารอธิบายแนบท้าย) 3.มีสัดส่วนการใช้วัตถุดิบที่ได้ตามเงื่อนไขแหล่งกำเนิดที่จะใช้สิทธิประโยชน์ของเขตการค้าเสรีที่ประเทศไทยได้ทำความตกลงไว้ 4.ได้เงื่อนไขตามกฎว่าด้วยแหล่งกำเนิดสินค้าของเขตปลอดอากร เงื่อนไขสำคัญ 4 ข้อข้างต้นถูกใช้เป็นหลักเกณฑ์ของกฎว่าด้วยแหล่กำเนิดสินค้าที่ผลิตในเขตปลอดอากร โดยระบุไว้ที่ตัวสินค้าเรียงตามเลขพิกัดอัตราศุลกากร (Harmonized system) ในระดับ ตอน (Chapter) ประเภทพิกัด (Tariff Heading) หรือ ประเภทพิกัดย่อย (Tariff Subheading) อย่างใดอย่างหนึ่ง สำหรับเกณฑ์ข้อ 1 และข้อ 2 เป็นเงื่อนไขที่ผู้ประกอบการจะต้องปฏิบัติในเขตปลอดอากรอยู่แล้ว จึงไม่ต้องระบุซ้ำอีก ส่วนเกณฑ์ข้อ 3 นั้นเป็นเงื่อนไขความตกลงเขตการค้าเสรีระดับประเทศ ซึ่งสามารถนำมาใช้เป็นเงื่อนไขการผลิตที่ได้แหล่งกำเนิดในเขตปลอดอากร และมีเงื่อนไขในลักษณะคล้ายคลึงกับเกณฑ์ข้อที่ 4 ค่อนข้างมาก ดังมีรายละเอียด ในเอกสารแนบท้ายฉบับนี้ สินค้าที่ผลิตในเขตปลอดอากรและนำเข้ามาจำหน่ายในประเทศไทย สามารถสำแดงการได้แหล่งกำเนิดภายใต้กฎว่าด้วยแหล่งกำเนิดสินค้า ดังต่อไปนี้ 1. สินค้าที่ใช้วัตถุดิบของประเทศไทยทั้งหมด

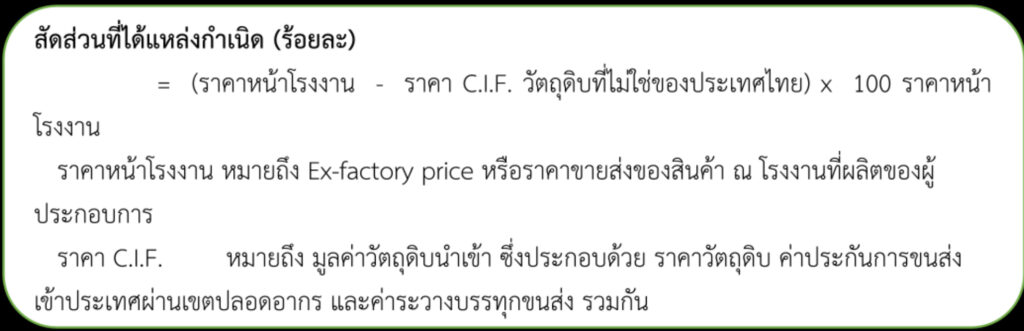

ได้แหล่งกำเนิดในทุกเงื่อนไขข้างต้น [เสนออัตราอากรร้อยละ 0 เนื่องจากใช้วัตถุดิบไทยทั้งหมด] ข. สินค้าที่ใช้วัตถุดิบของประเทศอื่นทั้งหมด หรือ สินค้าที่ใช้วัตถุดิบของประเทศไทยบางส่วน ได้แหล่งกำเนิดตามเงื่อนไขข้อ 1 2 และ 3 หรือ ข้อ 1 2 และ 4 อย่างใดอย่างหนึ่ง ค. สินค้าที่ต้องใช้เกณฑ์คำนวณสัดส่วนการได้แหล่งกำเนิด ในกรณีที่ต้องใช้เกณฑ์นี้ กำหนดให้ใช้สัดส่วนร้อยละ 40 หรือมากกว่า เป็นเกณฑ์ที่ได้แหล่งกำเนิด โดยให้ใช้สูตรการคำนวณ ดังนี้

สัดส่วนที่ได้แหล่งกำเนิด (ร้อยละ) = (ราคาหน้าโรงงาน – ราคา C.I.F. วัตถุดิบที่ไม่ใช่ของประเทศไทย) x 100 ราคาหน้าโรงงาน ราคาหน้าโรงงาน หมายถึง Ex-factory price หรือราคาขายส่งของสินค้า ณ โรงงานที่ผลิตของผู้ประกอบการ ราคา C.I.F. หมายถึง มูลค่าวัตถุดิบนำเข้า ซึ่งประกอบด้วย ราคาวัตถุดิบ ค่าประกันการขนส่งเข้าประเทศผ่านเขตปลอดอากร และค่าระวางบรรทุกขนส่ง รวมกัน หมายเหตุ ต้องใช้วิธีการคำนวณสัดส่วนนี้เท่านั้นไม่ว่าจะสำแดงภายใต้เขตการค้าเสรีใดก็ตาม ถ้าหากไม่มีเกณฑ์สัดส่วนร้อยละกำหนดไว้ จะต้องใช้เกณฑ์ร้อยละ 40 หรือ มากกว่า เป็นเกณฑ์ที่ได้แหล่งกำเนิดทั้งหมด ข้อสังเกต 1.เกณฑ์คำนวณข้างต้นจะทำให้ได้แหล่งกำเนิดยากกว่าเกณฑ์ของ CEPT ถ้ามีค่าขนส่งมากกว่าร้อยละ 4 ของราคา F.O.B. แต่ก็ทำให้ผู้ประกอบการต้องใช้วัตถุดิบที่ผลิตได้ในประเทศไทย หรือจากผู้ประกอบการในเขตปลอดภาษีด้วยกันมาผลิตสินค้ามากขึ้น ในทางกลับกันก็เป็นการลดราคา C.I.F. ไปในตัว 2.ในกรณีที่มีอากรต้องชำระ (อัตราไม่เท่ากับร้อยละ 0 ) ผู้ประกอบการสามารถนำมูลค่าสัดส่วนค่าใช้จ่าย รวมทั้งส่วนที่เป็นวัตถุดิบของประเทศไทยมาหักจากมูลค่าสินค้าก่อนนำมาคำนวณจำนวนอากรได้ มาตรการนี้จะสนับสนุนและเป็นแรงจูงใจให้ผู้ประกอบการเลือกใช้ของไทยมากขึ้นด้วย

|

|

|

ท่าเรือกรุงเทพมีศักยภาพที่ค่อนข้างจำกัดในการใช้พื้นที่เพื่อส่งเสริมและสนับสนุนการนำเข้า-ส่งออกแต่จะมีศักยภาพอย่างยิ่งในการพัฒนาให้เป็นศูนย์กลางโลจิสติกส์เพื่อการค้าระหว่างประเทศเนื่องจากสภาพพื้นที่ของท่าเรือกรุงเทพถือได้ว่าเป็นพื้นที่เชิงกลยุทธ์ (StrategicLocation) ที่ติดแม่น้ำเจ้าพระยาโดยมีที่ตั้งอยู่ใจกลางเมืองหลวงซึ่งสามารถขนส่งและกระจายสินค้าไปยังส่วนกรุงเทพมหานครและปริมณฑลได้สะดวก รวดเร็วและเข้าถึงพื้นที่เป้าหมาย อย่างไรก็ตามก็มีปัจจัยเชิงลบของการพัฒนาพื้นที่เนื่องจากปัญหาในด้านชุมชนในสังคมพื้นที่รอบท่าเรือและอำนาจในการใช้กรรมสิทธิ์ของเจ้าของที่ดินเหนือสิทธิการเช่าใช้พื้นที่ของหน่วยงานอื่น ๆ ค่อนข้างต่ำ ทำให้ไม่สามารถบริหารจัดการที่ดินในกรรมสิทธิ์ของตนเองได้อย่างมีประสิทธิภาพและมีประสิทธิผล โดยท่าเรือกรุงเทพมีพื้นที่ทั้งหมดประมาณ 2,353 ไร่ แบ่งเป็น พื้นที่ในเขตรั้วศุลกากรใช้ในกิจการประมาณ 898 ไร่ พื้นที่นอกเขตรั้วศุลกากรใช้ในกิจการประมาณ 115 ไร่ พื้นที่จะใช้ขยายกิจการในอนาคตประมาณ 71 ไร่ พื้นที่ให้หน่วยงานราชการขอใช้ประมาณ 217 ไร่ พื้นที่ให้หน่วยงานของรัฐและเอกสารเช่าประมาณ 664 ไร่ พื้นที่ชุมชนประมาณ 197 ไร่ และทางสัญจรประมาณ 191 ไร่ ตามแผนผังท้ายนี้

รูปที่ 1-1 แผนผังท่าเรือกรุงเทพ

ที่มา : ww.tri.chula.ac.th/triresearch/bangkokport/bangkokport.html

เมื่อพิจารณาความเป็นไปได้ของท่าเรือกรุงเทพในการขยายการลงทุนในธุรกิจเขตปลอดอากร (Free Zone) ในพื้นที่ของท่าเรือกรุงเทพ โดยเฉพาะในเขตรั้วศุลกากรพบว่า ผลการศึกษาในด้านต่างๆ มีความเป็นไปได้ในทางเทคนิคและทางกายภาพ ทั้งนี้ รัฐบาลปัจจุบันมีนโยบายดึงดูดการลงทุนของไทยและต่างประเทศในสาขาที่เป็นการผลิตสินค้าและบริการที่มีพื้นฐานทางเทคโนโลยีมูลค่าสูง เป็นมิตรกับสิ่งแวดล้อม และมีการถ่ายทอดเทคโนโลยีให้แก่คนไทย รวมถึงการลงทุนในการสร้างเมืองใหม่ในพื้นที่ที่เหมาะสมและโครงสร้างพื้นฐานสาธารณะ โดยปรับปรุงกฎระเบียบและสภาวะแวดล้อมของการลงทุนให้เอื้ออำนวยและดึงดูดนักลงทุน

อีกทั้งหน่วยงานภาครัฐหลายแห่ง ยกตัวอย่างเช่นสำนักงานคณะกรรมการส่งเสริมการลงทุน (BOI) ให้การส่งเสริมการลงทุนให้ความสำคัญกับการส่งเสริมการลงทุนธุรกิจบริการเพื่อจัดตั้งเป็นเขตปลอดอากร (FreeZone) อันเป็นการสะท้อนให้เห็นถึงทิศทางของรัฐบาลที่จะส่งเสริมการค้าและการลงทุนระหว่างประเทศ เนื่องจากเป็นภาคบริการที่สำคัญที่ช่วยยกระดับความสามารถในการแข่งขัน สร้างมูลค่าเพิ่มของภาคการผลิตไทย เป็นแหล่งสร้างรายได้เงินตราต่างประเทศและรายได้ท้องถิ่นและลดต้นทุนการกระจายสินค้าภายในประเทศและต่างประเทศ โดย BOI มุ่งเน้นให้สิทธิประโยชน์กับกิจการโครงสร้างพื้นฐานและโลจิสติกส์ เนื่องจากมีส่วนช่วยยกระดับอุตสาหกรรมต่าง ๆ ที่เกี่ยวข้องของไทยได้ เช่น กลุ่มอุตสาหกรรมอาหารและแปรรูปสินค้าเกษตร กลุ่มอุตสาหกรรมยานยนต์และอุปกรณ์ขนส่ง กลุ่มอุตสาหกรรมอิเล็กทรอนิกส์และเครื่องใช้ไฟฟ้า กลุ่มอุตสาหกรรมพื้นฐาน กลุ่มกิจการนิคมและเขตอุตสาหกรรมเทคโนโลยี

ปัจจุบัน BOI ให้การส่งเสริมการลงทุนในกิจการบริการขนส่งและโลจิสติกส์ประเภท ต่าง ๆ ได้แก่ กิจการบริการทางน้ำ กิจการศูนย์บริการโลจิสติกส์ การขนถ่ายสินค้าสำหรับเรือเดินทะเล การบริการที่จอดเรือ กิจการขนส่งทางเรือ กิจการสถานที่ตรวจปล่อยและบรรจุสินค้าเข้าตู้คอนเทนเนอร์เพื่อการส่งออก โรงพักสินค้าเพื่อตรวจปล่อยของขาเข้าและบรรจุของขาออกที่ขนส่งโดยระบบคอนเทนเนอร์นอกเขตท่าเทียบเรือ กิจการสนามบินพาณิชย์ กิจการขนส่งทางอากาศยานและกิจการศูนย์กลางการค้าสินค้าเกษตร ด้วยสิทธิประโยชน์ ต่างๆ ได้แก่ การยกเว้นภาษีเงินได้ การยกเว้นอากรเครื่องจักร การยกเว้นอากรวัตถุดิบผลิต การอนุญาตให้ถือกรรมสิทธิ์ที่ดิน และการอนุญาตให้นำเข้าช่างฝีมือและผู้ชำนาญการต่างชาติเข้ามาทำงานในกิจการได้

ขณะที่ท่าเรือกรุงเทพเป็นพื้นที่ที่มีความสำคัญที่สุดในการเป็นประตูเชื่อมโยงการค้าของไทยกับโลก ตลอดจนเป็นแหล่งอุตสาหกรรมและบริการโลจิสติกส์เพื่อการค้าระหว่างประเทศที่มีความสำคัญที่สุดของไทย ดังที่เห็นได้จากพื้นที่กรุงเทพและปริมณฑลเป็นพื้นที่ที่มีการลงทุนการประกอบธุรกิจขนส่งและกระจายสินค้าเป็นจำนวนมากที่สุดของประเทศและมีการพัฒนาระบบคมนาคมขนส่งสินค้าที่หลากหลาย ทำให้ส่งผลเกื้อหนุนเสริมต่อการขยายตัวของท่าเรือกรุงเทพในอนาคต สามารถใช้พื้นที่ของเขตปลอดอากร (Free Zone) ที่ตั้งอยู่ภายในท่าเรือกรุงเทพบริเวณลานวางตู้เปล่า (Empty Yard) ในการดำเนินพิธีการศุลกากร การตรวจสอบและบรรจุสินค้าเข้าตู้คอนเทนเนอร์ และการเก็บพักรักษาสินค้าที่รอการขนถ่ายขึ้นลงเรือสินค้าซึ่งรูปแบบและแนวทางการดำเนินโครงการดังกล่าวจะต้องมีการศึกษาอย่างละเอียดต่อไป ดังนั้น การที่ท่าเรือกรุงเทพให้ความสำคัญกับการเปิดธุรกิจใหม่และการลงทุนธุรกิจเขตปลอดอากรถือเป็นปัจจัยบวกเพื่อช่วยเพิ่มประสิทธิภาพการรับส่งสินค้าเข้าและออกจากท่าเรือกรุงเทพได้ดียิ่งขึ้น

นอกจากนั้นแล้วโดยพื้นที่ของท่าเรือกรุงเทพเองยังพอที่จะสามารถนำมาลงทุนพัฒนาด้านธุรกิจด้านเขตปลอดอากร การขนส่งแบบประจำเส้นทาง คลังสินค้าทัณฑ์บนและศูนย์กระจายสินค้า ได้แก่ พื้นที่ ที่ปตท. เช่าจากการท่าเรือฯ คิดเป็นพื้นที่ประมาณ 103 ไร่ ซึ่งเมื่อหมดสัญญาแล้ว ท่าเรือกรุงเทพสามารถพิจารณานำพื้นที่ดังกล่าวมาพัฒนาธุรกิจของท่าเรือกรุงเทพ เพื่อเป็นการสร้างธุรกิจใหม่เพื่อรองรับการขยายตัวในอนาคตได้ หรืออาจจะพิจารณากำหนดอัตราค่าเช่าที่ดินให้มีความเหมาะสมกับสภาพการณ์ทางเศรษฐกิจในปัจจุบัน หรือกำหนดรูปแบบการดำเนินธุรกิจใหม่ให้มีความสัมพันธ์กับรายได้ของเอกชนที่จะเข้ามาประกอบการ ซึ่งอาจจะใช้หลักเกณฑ์การกำหนดรายได้ขั้นต่ำจากการใช้ประโยชน์ในพื้นที่ และมีเงื่อนไขอื่นๆ ที่ให้เอกชนที่เข้ามาประกอบการเสนอผลประโยชน์เพิ่มเติมโดยให้สอดคล้องกับกิจกรรมหรือรายได้ที่เกิดจากการใช้ประโยชน์ในพื้นที่เช่าดังกล่าว เพื่อให้การท่าเรือฯ ได้รับผลตอบแทนจากการใช้ประโยชน์จากที่ดินที่เหมาะสมกับการดำเนินธุรกิจ เป็นต้น

กรณีที่มีการใช้พื้นที่นอกเขตรั้วศุลกากรเพื่อดำเนินการจัดทำเขตปลอดอากร ควรพิจารณาแนวทางการใช้ประโยชน์จากพื้นที่ประมาณ 103 ไร่ นั้นสามารถดำเนินการแบบเปิด คือ การประกวดราคาหรือการประมูลแบบเปิด ที่ท่าเรือกรุงเทพกำหนดขอบเขตของกิจกรรมอย่างกว้างโดยจะต้องเป็นกิจกรรมที่เกี่ยวเนื่องกับกิจการท่าเรือ เพื่อให้เป็นไปตามกรอบพระราชบัญญัติการท่าเรือฯ ที่กำหนด ทั้งนี้จะต้องกำหนดหลักเกณฑ์และแนวทางการคัดเลือกและตัดสินผู้ประกอบการอย่างเป็นธรรมและโปร่งใส ได้แก่ การคำนึงถึงผลประโยชน์ตอบแทนที่ท่าเรือกรุงเทพจะได้รับ ทั้งในรูปของตัวเงินหรือผลตอบแทนสู่สังคมในรูปแบบกิจกรรมการดำเนินงานต่างๆ

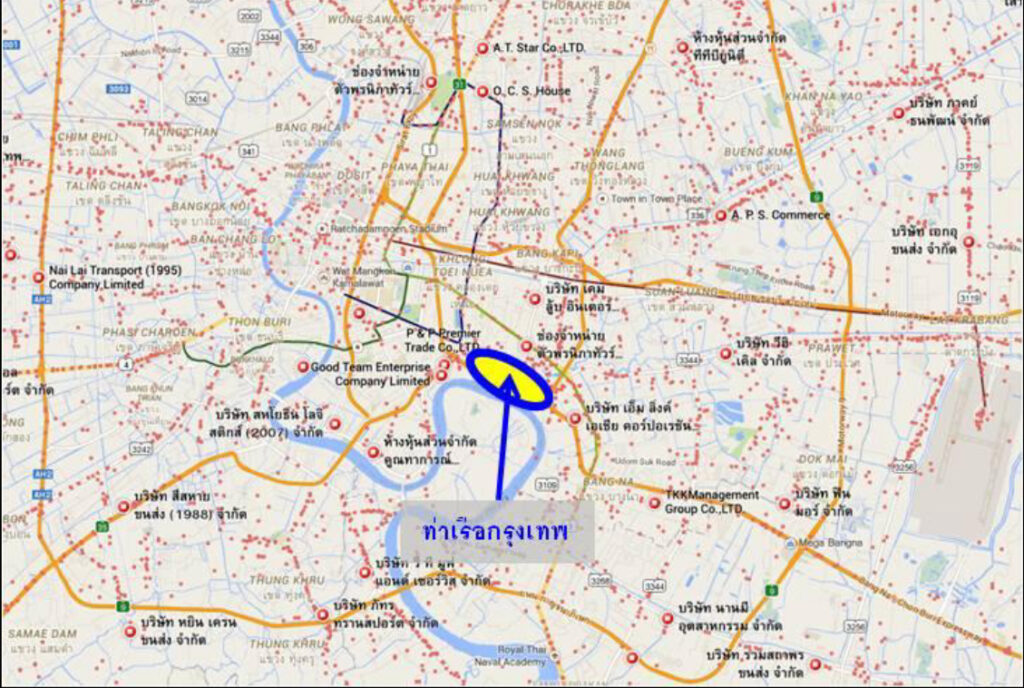

ทั้งนี้ ด้วยศักยภาพของท่าเรือกรุงเทพในการเป็นศูนย์กลางการนำเข้าส่งออกสินค้าเพื่อให้บริการแก่ผู้อุปโภค บริโภคในเขตพื้นที่กรุงเทพและปริมณฑลและรวมไปถึงพื้นที่อื่น ๆ ทั่วประเทศนั้น ตามภาพท้ายนี้แสดงตำแหน่งที่ตั้งของผู้ประกอบการด้านธุรกิจการขนส่งที่กระจายตัวอยู่ในพื้นที่ต่างๆ เป็นจำนวนมาก ซึ่งท่าเรือกรุงเทพมีจุดแข็งที่สำคัญ คือมีทำเลที่ตั้งอยู่ใจกลางกรุงเทพและใกล้กับทางด่วนที่สามารถคมนาคมขนส่งสินค้าระหว่างพื้นที่ต่าง ๆ ได้อย่างสะดวกรวดเร็ว

รูปที่ 1-2 ตำแหน่งที่ตั้งของผู้ประกอบการขนส่งสินค้า (จุดสีเหลือง) ในเขตกรุงเทพ

รูปที่ 1-2 ตำแหน่งที่ตั้งของผู้ประกอบการขนส่งสินค้า (จุดสีเหลือง) ในเขตกรุงเทพ

ที่มา : www.google.co.th/maps พ.ศ. 2567